Tulisan ini sebenarnya diilhami dari tulisan disini, dimana dalam artikel tersebut penulisnya melakukan analisa saham Apple dengan menggunakan metode free cash flow dan owner earnings. Hanya saja dalam tulisan ini saya akan menerapkan metode tersebut untuk kasus salah satu saham di pasar modal Indonesia, yakni Telkom (TLKM). Sebelumnya akan saya singgung sedikit mengenai formulasi free cash flow dan owner earnings. Untuk kepentingan analisa ini, free cash flow didefinisikan sebagai Cash Flow from Operation – Capital Expenditure dan owner earnings sebagai Net Income + Depreciation, Amortisation +/- Other Non Cash Charges – Annual Maintenance Capex (Full Capex) +/- Changes in Working Capital.

Langkah pertama yang perlu kita lakukan adalah mencari data-data keuangan yang diperlukan untuk menghitung free cash flow dan owner earnings. Disini saya menggunakan data dari 2010 hingga Maret 2015. Berikut datanya (dalam milyar rupiah):

Current asset adalah total aset lancar dikurangi dengan kas dan setara kas. Current liabilities adalah liabilitas jangka pendek dikurangi dengan utang jangka pendek. Working capital adalah current asset dikurangi current liabilities. Sedangkan depreciation & amortization dan net income bisa kita dapatkan langsung angkanya dari laporan laba rugi. CFO adalah arus kas bersih yang dihasilkan dari kegiatan operasi. Untuk capex data yang kita gunakan adalah nilai pembelian aset tetap dan aset tidak berwujud dan juga akuisisi.

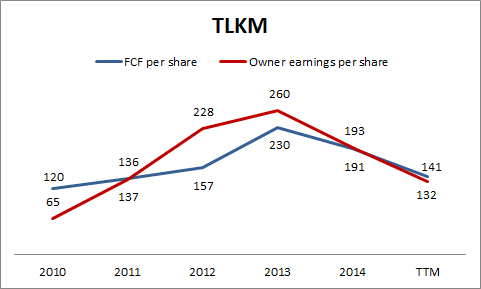

Langkah kedua adalah menghitung free cash flow dan owner earnings untuk TLKM sesuai dengan rumus yang sudah saya sebutkan diatas. Hanya saja karena nilai capex yang sangat fluktuatif, saya menggunakan nilai rata-rata capex selama tiga tahun. Hasilnya adalah sebagai berikut:

Saya juga menghitung nilai free cash flow dan owner earnings per share dengan membaginya dengan jumlah saham beredar dilusian yang ada pada tabel 1. Terus apa yang kita lakukan dengan data ini?

FCF per share dan owner earnings per share merupakan ekuivalen earnings per share (EPS) bagi value investor. Jika dalam kasus EPS kita menentukan mahal murahnya saham melalui price earning ratio (PER), value investor menentukan mahal murahnya saham dengan price to free cash flow ratio. Lalu pada level price to free cash flow berapa sebuah saham layak dikoleksi?

Menurut jurnal ini, sebuah saham layak dikategorikan murah apabila memiliki rasio price to free cash flow 15 atau kurang. Implikasinya adalah entry point untuk membeli sebuah saham adalah ketika harganya maksimal 15 kali free cash flow per share-nya. Lebih baik lagi bila kita bisa membelinya di harga kurang dari 15 kali free cash flow per share. Nah, langkah selanjutnya kita akan menghitung free cash flow price dan owner earnings price TLKM dan dibandingkan dengan market price-nya. Free cash flow price dan owner earnings price diperoleh dengan mengalikan free cash flow dan owner earnings per share dengan 15.

Bisa kita simpulkan selama periode 2010 hingga 2014, saham TLKM bisa dibilang murah. Kita lihat market price (garis hijau) selalu dibawah FCF price dan owner earnings price. Jika anda membeli TLKM pada periode ini, maka keuntungan yang anda peroleh dipastikan lumayan. Namun memasuki tahun 2015, saham TLKM bisa dibilang sudah sangat mahal. Jika anda ingin mengoleksi TLKM saat ini, ada baiknya jika menunggu jika harganya turun ke level 2100-an.

Growth is never free nor cheap

Lalu apa yang menyebabkan free cash flow dan owner earnings TLKM cenderung turun saat ini? Analisa saya karena strategi TLKM untuk terus tumbuh dalam industri yang sangat kompetitif dan cenderung sudah jenuh. Ini bisa kita lihat dari alokasi capex TLKM yang terus tumbuh dimana pada Maret 2015 mencapai Rp 28 trilyun. Selama kurun waktu 2010 – Maret 2015, nilai capex TLKM tumbuh 75% atau rata-rata 12% per tahun. Sedangkan pada periode yang sama, revenue TLKM hanya tumbuh 33% atau rata-rata 6% per tahun. Laba operasi tumbuh 30% atau rata-rata 5% per tahun. Ini artinya semakin mahal biaya yang harus dikeluarkan TLKM untuk setiap rupiah pendapatan maupun laba operasi yang dihasilkan. Jika sebelumnya dari 100 perak investasi hasilnya adalah 100 perak juga, maka saat ini dari investasi yang sama hanya menghasilkan 50 perak saja.